Contoh Kasus Bop / Materi Bop / Perhitungan ini bisa menggambarkan jumlah uang yang dikeluarkan untuk bop.. Proses penyusunan anggaran operasional studi kasus pada umkm marcello di kota mojokerto yolla budiharti stie perbanas surabaya email : Biaya overhead pabrik sesungguhnya terjadi. Biaya bahan mentah tidak langsung (bahan penolong) bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut. Berdasarkan contoh soal biaya overhead pabrik sederhana diatas maka anda harus mengerjakan sebagai berikut ini Manfaat lainnya adalah untuk biaya tenaga kerja.

Berapakah bop tetap dan variabel yang dianggarkan dan yang direalisasikan. Biru laut membebankan biaya overhead pada produk dengan tarif yang telah ditentukan di muka. Metode harga pokok pesanan job order cost method soal 1 pt gadjah sakti adalah perusahaan yang bergerak dalam bidang percetakan dengan menggunakan metode harga pokok pesanan. Karakteristik departemen menyebabkan pemicu biaya yang berbeda, yang digunakan sebagai dasar pembebanan biaya, sehingga berpengaruh pada perhitungan tarif setiap departemen. = rp 72,50 x 75.000 per jam = rp 5.437.500.

Contoh Soal Analisis Biaya Overhead Pabrik My World from datakata.files.wordpress.com Untuk melengkapi referensi belajarmu seputar contoh soal biaya overhead pabrik (bop), penulis juga hendak membagikan file contoh kasus biaya overhead pabrik. Dan dicatat dengan jurnal sebagai berikut: Berikut ini adalah data yang tersedia dari pt. Biaya bahan mentah tidak langsung (bahan penolong) bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut. Vila tersebut diduga sudah dijual lagi. Dalam kaitannya dengan pesanan di atas, adalah sebagai berikut. Kars sedang menyusun laporan laba rugi dan anggaran variabel untuk bulan desember 20xx. Setelah saling memberi dan menerima jasa.

Manfaat lainnya adalah untuk biaya tenaga kerja.

11 agustus, 2021 oleh farkhan ramadhan, s.e. Manfaat lainnya adalah untuk biaya tenaga kerja. Taksiran bop selama satu tahun anggaran= rp. Karakteristik departemen menyebabkan pemicu biaya yang berbeda, yang digunakan sebagai dasar pembebanan biaya, sehingga berpengaruh pada perhitungan tarif setiap departemen. Jasa a b 1 2 dept. Berikut ini budget dan realisasi dari biaya overhead pabrik dalam tahun 1997. Biaya bahan mentah tidak langsung (bahan penolong) bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut. Pengertian, contoh biaya bahan baku, biaya tenaga kerja dan bop diperbarui pada: Pt nurcahya menentukan tarip bop ditentukan dimuka bulan januari 1995, perusahaan membuat angggaran bop dengan kapasitas normal 30.000 jam mesin dengan data produksi sebagai berikut : Jika dari contoh pt milenia jaya di atas menggunakan metode variable costing, maka by overhead pabrik yang dibebankan pada produk adalah sebesar: Dalam kasus seperti ini, jika pengerjaan kedua produk sama, maka produk pertama akan menerima beban biaya overhead pabrik yang lebih tinggi dibandingkan dengan produk yang kedua. Bop departemen jasa x sebanyak rp 30.000.000 yang seluruhnya akan. Taksiran bop pada periode tertentu adalah rp.2.500.000 dan taksiran biaya bahan baku yang dipakai pada periode yang bersangkutan adalah rp.2.000.000.

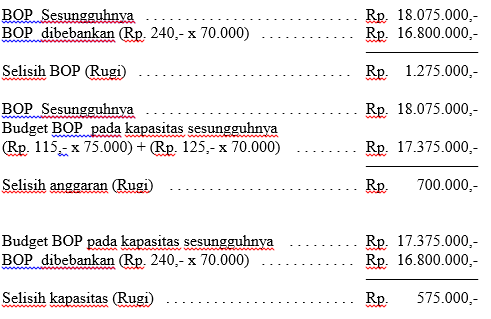

Volume menurut anggaran adalah 4000 unit, akan tetapi dalam relisasinya hanya mencapai 3000 unit. 9.440.000 bop yg sesungguhnya rp.9.440.000 selisih bop : Taksiran bop x 100% : Distribusi bop departemen jasa dengan menggunakan metode bertingkat ialah sebagai berikut : Jasa a b 1 2 dept.

Https Adoc Tips Download 4 Sks8fa608b30c68760ea5d7d470af550de969816 Html from Biaya overhead pabrik sesungguhnya terjadi. Dalam kaitannya dengan pesanan di atas, adalah sebagai berikut. % bop dari bbb yang dipakai/taksiran bbb yang dipakai. Pt nurcahya menentukan tarip bop ditentukan dimuka bulan januari 1995, perusahaan membuat angggaran bop dengan kapasitas normal 30.000 jam mesin dengan data produksi sebagai berikut : Contoh soal biaya overhead pabrik dan jawabannya yang harus dikerjakan yakni bop aktual yang dihasilkan sebesar rp 50.875.000 dengan menghasilkan 105.000 unit dan proses produksi memakan 6.000 jam. Untuk melengkapi referensi belajarmu seputar contoh soal biaya overhead pabrik (bop), penulis juga hendak membagikan file contoh kasus biaya overhead pabrik. Contoh kasus alokasi biaya departemen jasa ke departemen produksi dapat dilakukan menggunakan metode langsung, metode bertahap dan metode simultan. Contoh soal menghitung biaya overhead pabrik (bop) beserta jawaban.

Jasa a b 1 2 dept.

Jetzt eine riesige auswahl an gebrauchtmaschinen von zertifizierten händlern entdecken Karakteristik departemen menyebabkan pemicu biaya yang berbeda, yang digunakan sebagai dasar pembebanan biaya, sehingga berpengaruh pada perhitungan tarif setiap departemen. Distribusi bop departemen jasa dengan menggunakan metode bertingkat ialah sebagai berikut : Contoh konkrit dari biaya overhead pabrik adalah : Jika dari contoh pt milenia jaya di atas menggunakan metode variable costing, maka by overhead pabrik yang dibebankan pada produk adalah sebesar: Biaya bahan mentah tidak langsung (bahan penolong) bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut. Contoh kasus penyusunan anggaran variabel oleh hendra poerwanto pt. Metode alokasi biaya overhead pabrik (bop) oleh hendra poerwanto pembebanan biaya overhead pabrik clean cost concepts adalah cara mengalokasikan bop, dimana bop bagian jasa secara langsung dialokasikan ke bagian produksi sesuai proporsi pemakaian jasanya. Volume menurut anggaran adalah 4000 unit, akan tetapi dalam relisasinya hanya mencapai 3000 unit. Proses penyusunan anggaran operasional studi kasus pada umkm marcello di kota mojokerto yolla budiharti stie perbanas surabaya email : Jasa 2 35% 45% 20% Berikut contoh identifikasi biaya yang termasuk bop pada sebuah perusahaan furniture: = bop dibebankan bop anggaran selisih anggaran (spending variances) = bop aktual bop anggaran contoh kasus:

Taksiran bop x 100% : Bop bulanan dibagi biaya tenaga kerja bulanan lalu dikalikan dengan 100. Contoh bop ini adalah biaya depresiasi, pemeliharaan dan asuransi gedung pabrik (dengan asumsi gedung pabrik digunakan oleh beberapa departemen produksi). …contoh 1 • penggunaan hasil kegiatan dept. Berikut ini adalah data yang tersedia dari pt.

5 Contoh Soal Biaya Overhead Pabrik 2021 Rumus Jawaban Pdf from www.kursiguru.com Pembebanan bop bop dibebankan ke produk dg tarip rp 93 per jkl sebelum membuat jurnal, sebaiknya membuat/ menyelesaikan kartu pesanan dahulu. Jika dari contoh pt milenia jaya di atas menggunakan metode variable costing, maka by overhead pabrik yang dibebankan pada produk adalah sebesar: Contoh kasus penyusunan anggaran variabel oleh hendra poerwanto pt. Pada bulan september 2004 perusahaan mendapat pesanan untuk mencetak kartu undangan sebanyak 2400 lembar dari pt restu dengan harga yang dibebankan adalah rp. Biaya bahan mentah tidak langsung (bahan penolong) bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut. Hitunglah % tarif bop dari bahan dan hutang juga besarnya bop yang dibebankan pada suatu produk jika menurut catatan biaya bahan yang dikeluarkan untuk produk tertentu adalah rp.150.000. Penggunaan metode alokasi biaya overhead pabrik harus dilakukan menyesuaikan. Metode alokasi langsung cv ham mengolah produknya melalui dua departemen.

Penentuan tarif bop departemen & metode alokasi biaya ;

Beberapa jenis biaya yang dikategorikan sebagai bop diantaranya sebagai berikut: Vila tersebut diduga sudah dijual lagi. Taksiran bop x 100% : Untuk melengkapi referensi belajarmu seputar contoh soal biaya overhead pabrik (bop), penulis juga hendak membagikan file contoh kasus biaya overhead pabrik. Berapakah bop tetap dan variabel yang dianggarkan dan yang direalisasikan. Pada bulan september 2004 perusahaan mendapat pesanan untuk mencetak kartu undangan sebanyak 2400 lembar dari pt restu dengan harga yang dibebankan adalah rp. Penggunaan metode alokasi secara langsung dan bertahap akan menghasilkan perbedaan tarif bop di departemen perusahaan. Metode alokasi langsung (direct alocation method). = bop dibebankan bop anggaran selisih anggaran (spending variances) = bop aktual bop anggaran contoh kasus: Penentuan tarif bop departemen & metode alokasi biaya ; Contoh departemen produksi yang banyak menggunakan mesin, maka tarif bop lebih tepat menggunakan jam mesin. Bop beim führenden marktplatz für gebrauchtmaschinen kaufen. Kars sedang menyusun laporan laba rugi dan anggaran variabel untuk bulan desember 20xx.

Berbagi

Posting Komentar

untuk "Contoh Kasus Bop / Materi Bop / Perhitungan ini bisa menggambarkan jumlah uang yang dikeluarkan untuk bop."

{kind=link}

Posting Komentar untuk "Contoh Kasus Bop / Materi Bop / Perhitungan ini bisa menggambarkan jumlah uang yang dikeluarkan untuk bop."